Wynagrodzenie członka zarządu: powołanie, kontrakt czy B2B?

Każda decyzja o sposobie rozliczania zarządu to ukryta gra interesów. Jedna forma współpracy może zapewnić stabilność i przewidywalność, inna otworzy drogę do większej swobody, ale też odpowiedzialności. Powołanie, kontrakt menedżerski czy B2B – każdy wybór niesie własne konsekwencje podatkowe, ubezpieczeniowe i prawne. Ten artykuł odsłania kulisy tych mechanizmów i pokazuje, jak znaleźć punkt równowagi między interesem spółki a ochroną menedżera, tworząc system wynagradzania, który naprawdę działa. Wynagrodzenie członka zarządu – powołanie, kontrakt czy B2B? Skutki CIT/ZUS, ryzyka i klauzule ochronne wyjaśnione w poniższym artykule.

Wynagrodzenie członka zarządu – Formy zatrudnienia i podstawy prawne

Wynagrodzenie członka zarządu może być uregulowane na kilka sposobów – poprzez powołanie uchwałą wspólników, zawarcie kontraktu menedżerskiego lub współpracę w ramach działalności gospodarczej. Każda z tych form niesie ze sobą inne konsekwencje podatkowe i ubezpieczeniowe, dlatego wybór odpowiedniej podstawy prawnej powinien wynikać z analizy charakteru obowiązków i stopnia zaangażowania w spółkę. W praktyce wynagrodzenie zarządu – powołanie czy kontrakt to jedna z najczęściej podejmowanych decyzji strategicznych, wpływająca zarówno na stabilność finansową spółki, jak i zakres odpowiedzialności samego menedżera.

Składki i podatki w różnych modelach wynagradzania

Różnice pomiędzy formami wynagrodzenia widać wyraźnie w sposobie opodatkowania i naliczania składek. W przypadku powołania uchwałą członek zarządu nie podlega ubezpieczeniom społecznym, lecz od 2022 roku zobowiązany jest do opłacania składki zdrowotnej. Inaczej sytuacja wygląda przy kontrakcie menedżerskim, który generuje obowiązki składkowe analogiczne do umowy zlecenia. Najwięcej wątpliwości budzi kwestia, gdy występuje członek zarządu na B2B, ponieważ ZUS może zakwestionować samodzielność takiej współpracy, jeśli faktycznie przypomina ona stosunek pracy. Odpowiednia dokumentacja i zachowanie realnej niezależności w świadczeniu usług są w tym przypadku najważniejsze.

CIT i PIT – konsekwencje podatkowe dla spółki i menedżera

Forma prawna wynagrodzenia wpływa także na sposób rozliczeń podatkowych. Wynagrodzenie przyznane uchwałą może stanowić koszt uzyskania przychodu w CIT, o ile jest racjonalnie uzasadnione ekonomicznie i odpowiednio udokumentowane. W przypadku kontraktu menedżerskiego spółka pełni funkcję płatnika zaliczek na PIT oraz składek ZUS, natomiast w modelu B2B przedsiębiorca rozlicza podatki samodzielnie. Właściwie zaplanowana optymalizacja wynagrodzenia zarządu pozwala zrównoważyć interesy obu stron – ograniczyć obciążenia fiskalne, zachowując zgodność z przepisami i unikając ryzyka uznania umowy za pozorną.

Odpowiedzialność menedżerska i zabezpieczenie interesów spółki

Każda umowa z członkiem zarządu powinna zawierać szczegółowe postanowienia dotyczące zakresu obowiązków, zasad rozliczania wyników i odpowiedzialności za decyzje gospodarcze. Dobrą praktyką jest wprowadzenie zapisów o zakazie konkurencji, poufności oraz kar umownych za nienależyte wykonanie zadań. Takie klauzule dotyczące odpowiedzialności menedżera chronią spółkę przed stratami, a jednocześnie jasno określają granice ryzyka po stronie zarządzającego. Ich brak może skutkować trudnościami w egzekwowaniu roszczeń lub sporami interpretacyjnymi co do zakresu winy.

Wybór optymalnej formy współpracy i rekomendacje praktyczne

Decyzja o tym, czy bardziej opłacalne będzie wynagrodzenie członka zarządu – powołanie czy kontrakt, powinna wynikać z charakteru funkcji, struktury spółki i planów finansowych. Model powołania sprawdza się w mniejszych podmiotach i przy ograniczonym zakresie obowiązków, natomiast kontrakt menedżerski lub współpraca B2B daje większą elastyczność i możliwość rozbudowania systemu motywacyjnego. Bez względu na wybór, kluczowe znaczenie ma przejrzystość dokumentacji, zgodność z przepisami ZUS i CIT oraz zabezpieczenie interesów obu stron w umowie. Właściwie zaplanowana strategia pozwala uniknąć ryzyka sankcji podatkowych i zapewnia trwałość współpracy między spółką a zarządem.

6 czerwca, 2025

Przez lata polscy przedsiębiorcy wybierali między dwiema najpopularniejszymi formami spółek kapitałowych – spółką z ograniczoną odpowiedzialnością oraz, od 2021 roku, prostą spółką akcyjną. Spółka z o.o....

27 marca, 2025

Czy wkrótce czeka nas rewolucja w organizacji czasu pracy? 4-dniowy model pracy może niedługo stać się polską rzeczywistością. Oto co musisz wiedzieć o nowych przepisach, które...

16 kwietnia, 2025

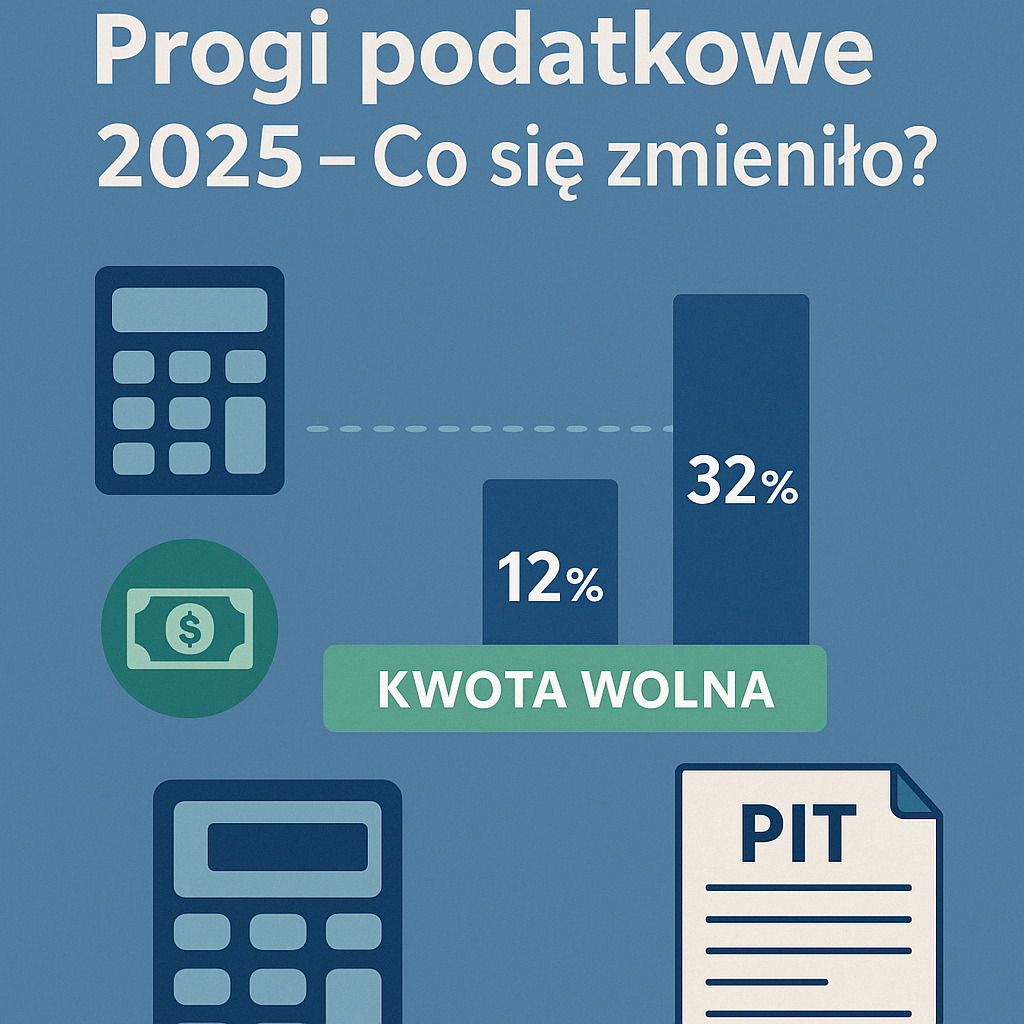

Progi podatkowe to podstawowy element systemu fiskalnego – określają, ile podatku zapłacisz w zależności od wysokości Twoich ubiegłorocznych dochodów. W naszym najnowszym poradniku przyglądamy się aktualnym...