M & A w Polsce 2025 – technologia i energetyka napędzają rynek

Jeśli aktywnie uczestniczysz w rynku kapitałowym lub obserwujesz strategię rozwoju największych spółek w Polsce, nie możesz przejść obojętnie obok tegorocznej dynamiki fuzji i przejęć. Rok 2025 przynosi wyraźne przesunięcie akcentów w transakcjach M&A – nie tylko pod względem liczby i wartości, ale przede wszystkim w zakresie kierunków inwestycyjnych i strategicznych motywacji kupujących. Szczególną uwagę przyciągają sektory technologii i energetyki, które nie tylko dominują w liczbie transakcji, lecz także wyznaczają nowe standardy dla całego rynku. Jeśli chcesz zrozumieć, gdzie dziś inwestują najwięksi i dlaczego właśnie tam, ten tekst jest dla Ciebie.

M&A w Polsce – Technologia i cyfryzacja jako główna siła napędowa transakcji M&A

W 2025 roku sektor technologiczny pozostaje najaktywniejszym obszarem na polskim rynku fuzji i przejęć. Firmy z branż IT, software development, telekomunikacji i usług cyfrowych generują największy wolumen transakcji, odpowiadając za około 19 % wszystkich zawartych umów w I kwartale roku. Przedsiębiorstwa dążą do szybszej transformacji cyfrowej, sięgając po akwizycje jako sposób na pozyskanie know-how, talentów oraz gotowych rozwiązań z zakresu AI, chmury obliczeniowej i cyberbezpieczeństwa. Dodatkowym impulsem jest duże zainteresowanie polskimi startupami przez fundusze venture capital i inwestorów zagranicznych, którzy szukają innowacyjnych spółek z potencjałem ekspansji w regionie CEE.

M&A w Polsce – Transformacja energetyczna jako źródło rekordowych przejęć

Energetyka, szczególnie segment odnawialnych źródeł energii, to drugi strategiczny sektor dla transakcji M&A w Polsce. Wzrost znaczenia farm wiatrowych, fotowoltaiki, biogazu i technologii SMR znajduje odzwierciedlenie w liczbie i wartości zawieranych transakcji. Przykładem jest przejęcie portfela farm wiatrowych przez Eneę oraz sprzedaż udziałów w Polska Grupa Biogazowa przez TotalEnergies. Równolegle rośnie zainteresowanie projektami offshore wind oraz inwestycjami w mikroreaktory, które zyskują priorytetowe znaczenie w długofalowej polityce energetycznej. Procesy przejęć wspierają zarówno krajowe strategie dekarbonizacji, jak i dostęp do funduszy unijnych, które znacząco obniżają próg wejścia dla inwestorów.

Buy-and-build i konsolidacja niszowych spółek

Dominującą strategią w transakcjach M&A 2025 jest model buy-and-build, który pozwala dużym podmiotom na szybką konsolidację mniejszych, wyspecjalizowanych firm w obrębie jednej branży. W sektorze technologicznym umożliwia to integrację zespołów developerskich i skalowanie rozwiązań bez konieczności budowy ich od podstaw. W obszarze energetyki model ten wykorzystywany jest do przejmowania projektów OZE znajdujących się w różnych fazach realizacji, co ułatwia tworzenie zintegrowanych portfeli inwestycyjnych. Dzięki buy-and-build firmy mogą szybciej reagować na zmiany rynkowe, dywersyfikować ofertę i minimalizować ryzyko operacyjne, jednocześnie zwiększając swoją wartość rynkową.

M&A w Polsce – Czynniki polityczne i regulacyjne wpływające na rynek

Choć wybory prezydenckie w Polsce w 2025 roku nie spowodowały gwałtownych zmian legislacyjnych, inwestorzy uważnie analizują stabilność polityczną oraz przewidywalność regulacyjną, szczególnie w sektorach objętych strategicznym nadzorem państwa. Transakcje są coraz częściej oceniane pod kątem zgodności z przepisami o kontroli inwestycji zagranicznych, a także nowymi regulacjami unijnymi, takimi jak Foreign Subsidies Regulation. Dodatkowo na dynamikę rynku wpływają czynniki międzynarodowe: wojna w Ukrainie, napięcia geopolityczne oraz zmiany polityczne w USA. Te elementy powodują, że struktury transakcji stają się bardziej złożone – inwestorzy stosują mechanizmy earn-out, vendor loans oraz silniejsze zabezpieczenia prawne, by ograniczyć ekspozycję na ryzyko.

1 sierpnia, 2025

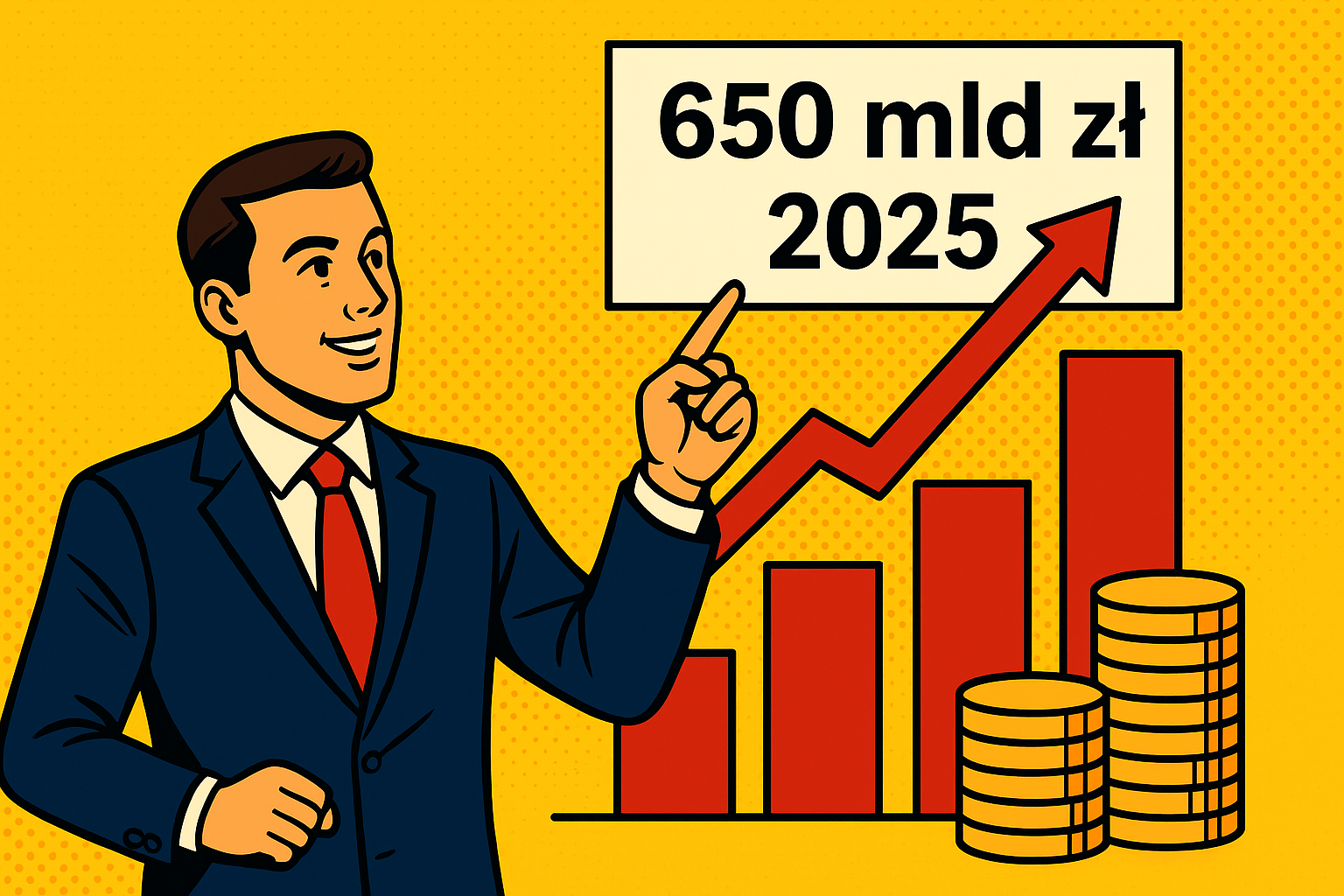

Rok 2025 może okazać się punktem zwrotnym dla całej gospodarki – również dla Twojego sektora. Rządowy plan o wartości 650 mld zł inwestycji, oficjalnie nazwany „Polska....

18 października, 2024

Pieczątki nadal znajdują szerokie zastosowanie w różnych sektorach gospodarki. Choć tradycyjnie kojarzą się z biurokracją, dziś ich funkcje są znacznie bardziej różnorodne. Współczesne pieczątki pełnią zarówno...

7 sierpnia, 2025

Wykorzystanie sztucznej inteligencji w sektorach energetyki i cyberbezpieczeństwa staje się jednym z najważniejszych kierunków rozwoju nowoczesnych państw. Rosnąca złożoność systemów infrastruktury krytycznej, niestabilność globalnych łańcuchów dostaw...