Zarząd zdalny – czy członek zarządu może działać z zagranicy?

Czy zarządzanie spółką z innego kraju to przywilej zarezerwowany wyłącznie dla globalnych korporacji? Niekoniecznie. Coraz więcej polskich firm decyduje się na powołanie członków zarządu mieszkających za granicą – i robi to całkowicie legalnie. W tym artykule przeanalizujemy, czy i na jakich zasadach możliwe jest sprawowanie funkcji zarządczej spoza terytorium Polski.

Zarząd zdalny – Zdalne pełnienie funkcji członka zarządu

Zarządzanie spółką kapitałową na odległość nie jest nowością w polskim systemie prawnym, choć w ostatnich latach zyskało na znaczeniu. Kodeks spółek handlowych wyraźnie dopuszcza możliwość podejmowania uchwał zarządu z wykorzystaniem środków bezpośredniego porozumiewania się na odległość, takich jak wideokonferencje czy głosowanie e-mailowe.

Oznacza to, że członek zarządu może faktycznie wykonywać swoje obowiązki spoza Polski – o ile umowa spółki nie wyklucza takiej formy uczestnictwa w pracach zarządu. To rozwiązanie znajduje zastosowanie zarówno w dużych, międzynarodowych strukturach, jak i w mniejszych podmiotach, które cenią sobie elastyczność operacyjną.

Zarząd zdalny – Miejsce zamieszkania i obywatelstwo członka zarządu

Zgodnie z obowiązującymi przepisami członkiem zarządu spółki z ograniczoną odpowiedzialnością lub spółki akcyjnej może być każda osoba fizyczna mająca pełną zdolność do czynności prawnych i niekarana za określone przestępstwa. Nie ma przy tym znaczenia ani obywatelstwo, ani miejsce zamieszkania. Oznacza to, że osoba mieszkająca na stałe za granicą – niezależnie od tego, czy jest obywatelem Polski, czy nie – może zostać powołana do zarządu spółki zarejestrowanej w Polsce. W takim przypadku kluczowe jest jednak wskazanie przez taką osobę adresu do doręczeń na terenie Unii Europejskiej lub ustanowienie pełnomocnika do odbioru korespondencji.

Praca zdalna a obowiązki imigracyjne i podatkowe

Samo zdalne pełnienie funkcji członka zarządu spoza Polski nie rodzi konieczności uzyskania zezwolenia na pracę ani na pobyt. Dotyczy to zwłaszcza obywateli Unii Europejskiej, Europejskiego Obszaru Gospodarczego i Szwajcarii.

W przypadku obywateli państw trzecich sytuacja jest bardziej złożona – jeśli członek zarządu wykonuje obowiązki wyłącznie z terytorium swojego kraju zamieszkania i nie przebywa w Polsce powyżej 183 dni w roku podatkowym, nie powstaje obowiązek legalizacji pobytu ani pracy. Jednak przekroczenie tego progu może już skutkować koniecznością rozliczania się z polskim fiskusem i objęcia ubezpieczeniem społecznym w Polsce. Dlatego każdorazowo należy przeanalizować indywidualną sytuację podatkową i imigracyjną danej osoby.

Wymogi korporacyjne i umowne dla zarządu zdalnego

Aby zarząd zdalny funkcjonował legalnie i skutecznie, konieczne jest zadbanie o odpowiednie zapisy w dokumentach korporacyjnych. Umowa spółki lub statut powinny jasno wskazywać możliwość podejmowania uchwał zdalnie oraz sposób ich dokumentowania. W praktyce stosuje się rozwiązania takie jak protokoły elektroniczne, podpisy kwalifikowane lub systemy do e-głosowania.

Dla bezpieczeństwa operacyjnego warto również określić wewnętrzne procedury komunikacji i odpowiedzialności za decyzje podejmowane na odległość. Kluczowa jest przejrzystość – zarówno dla wspólników, jak i organów nadzorczych lub kontrahentów.

Zarząd zdalny – ryzyka i zalety zarządu międzynarodowego

Choć zarządzanie spółką spoza granic Polski daje wiele możliwości – takich jak dostęp do zagranicznych kompetencji, oszczędność czasu i kosztów podróży – wiąże się także z konkretnymi wyzwaniami. Do najważniejszych należą trudności z doręczeniami sądowymi, ryzyko rozbieżności interpretacyjnych dotyczących miejsca opodatkowania, a także potencjalne komplikacje w relacjach z ZUS i urzędami skarbowymi.

Z drugiej strony, odpowiednio przygotowana struktura organizacyjna i jasno określone procedury mogą sprawić, że zarząd zdalny stanie się efektywnym i w pełni zgodnym z prawem rozwiązaniem – szczególnie w rzeczywistości coraz bardziej cyfrowej i międzynarodowej.

11 sierpnia, 2025

Jeśli aktywnie uczestniczysz w rynku kapitałowym lub obserwujesz strategię rozwoju największych spółek w Polsce, nie możesz przejść obojętnie obok tegorocznej dynamiki fuzji i przejęć. Rok 2025...

16 kwietnia, 2025

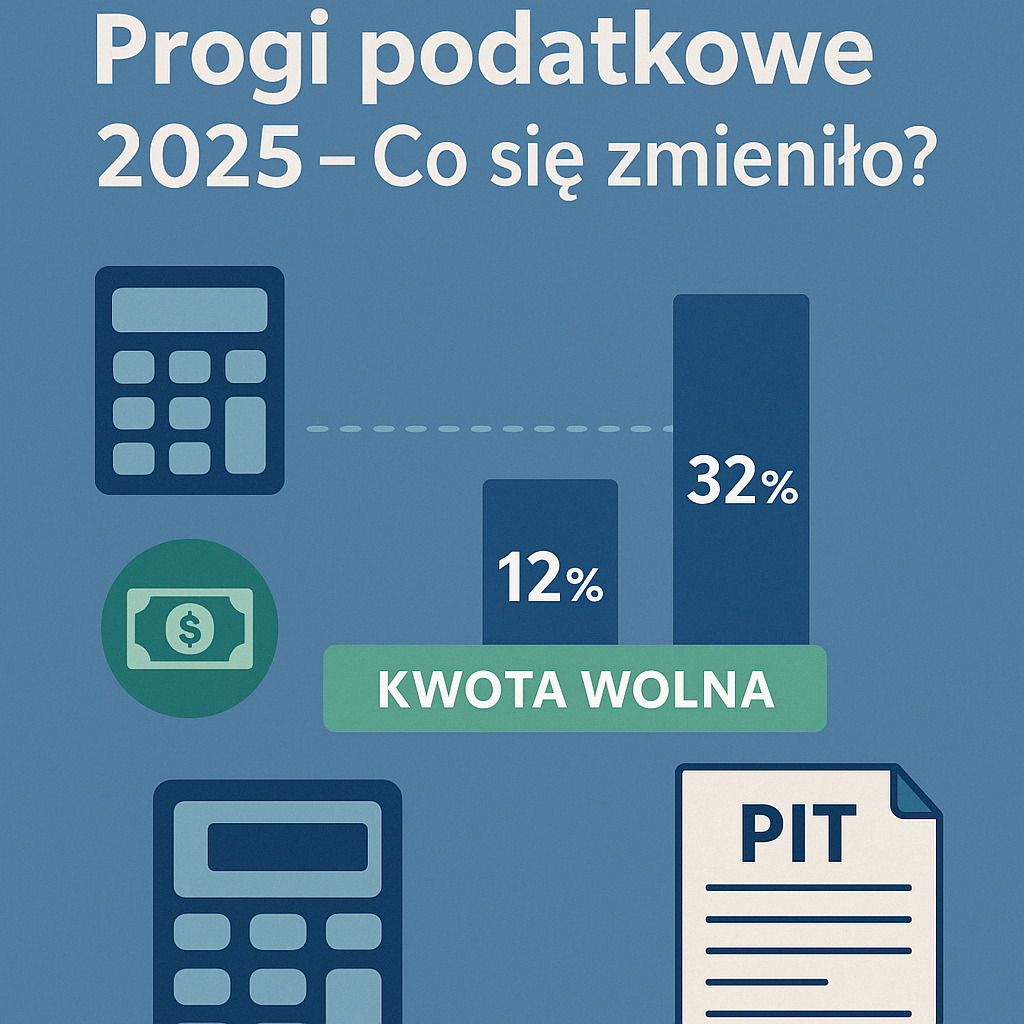

Progi podatkowe to podstawowy element systemu fiskalnego – określają, ile podatku zapłacisz w zależności od wysokości Twoich ubiegłorocznych dochodów. W naszym najnowszym poradniku przyglądamy się aktualnym...

8 listopada, 2024

Rok 2024 zbliża się ku końcowi, a wielu inwestorów w Polsce zastanawia się, jak najlepiej ulokować swoje oszczędności, aby zyskać w niepewnych czasach. Na rynku pojawia...